In dieser Woche feiern wir den einjährigen Jahrestag des flussbasierten Market Couplings in den nordischen Ländern, und die obigen Beispiele veranschaulichen, welche Art von Berechnungen uns nun zur Verfügung stehen. Der Wechsel der Markträumungsmethodik hat uns einen reichhaltigeren und expliziten Einblick in die Netzrestriktionen des nordischen Systems verschafft, hat die Analyse jedoch auch komplexer und anspruchsvoller für viele Marktteilnehmer gemacht. Werfen wir einen kurzen Blick auf das vergangene Jahr.

Von der verfügbaren Übertragungskapazität [ATC] zu Netzelement-Restriktionen

Einer der größten Übergänge von der ATC-Welt zum flussbasierten Market Coupling besteht darin, aufzuhören, den Strommarkt von Zonengrenze zu Zonengrenze zu denken, und stattdessen zu verstehen, wie eine Produktionssteigerung in einem vermaschten Netz verteilt wird und wie unterschiedliche Flüsse auf kritische Netzelemente Preisunterschiede zwischen Zonen erklären können. Viele erfahrene Strommarktanalysten mussten alte Instinkte verlernen und den Drang unterdrücken, Flüsse und verbleibende Kapazitäten an den Gebotszonengrenzen zu betrachten.

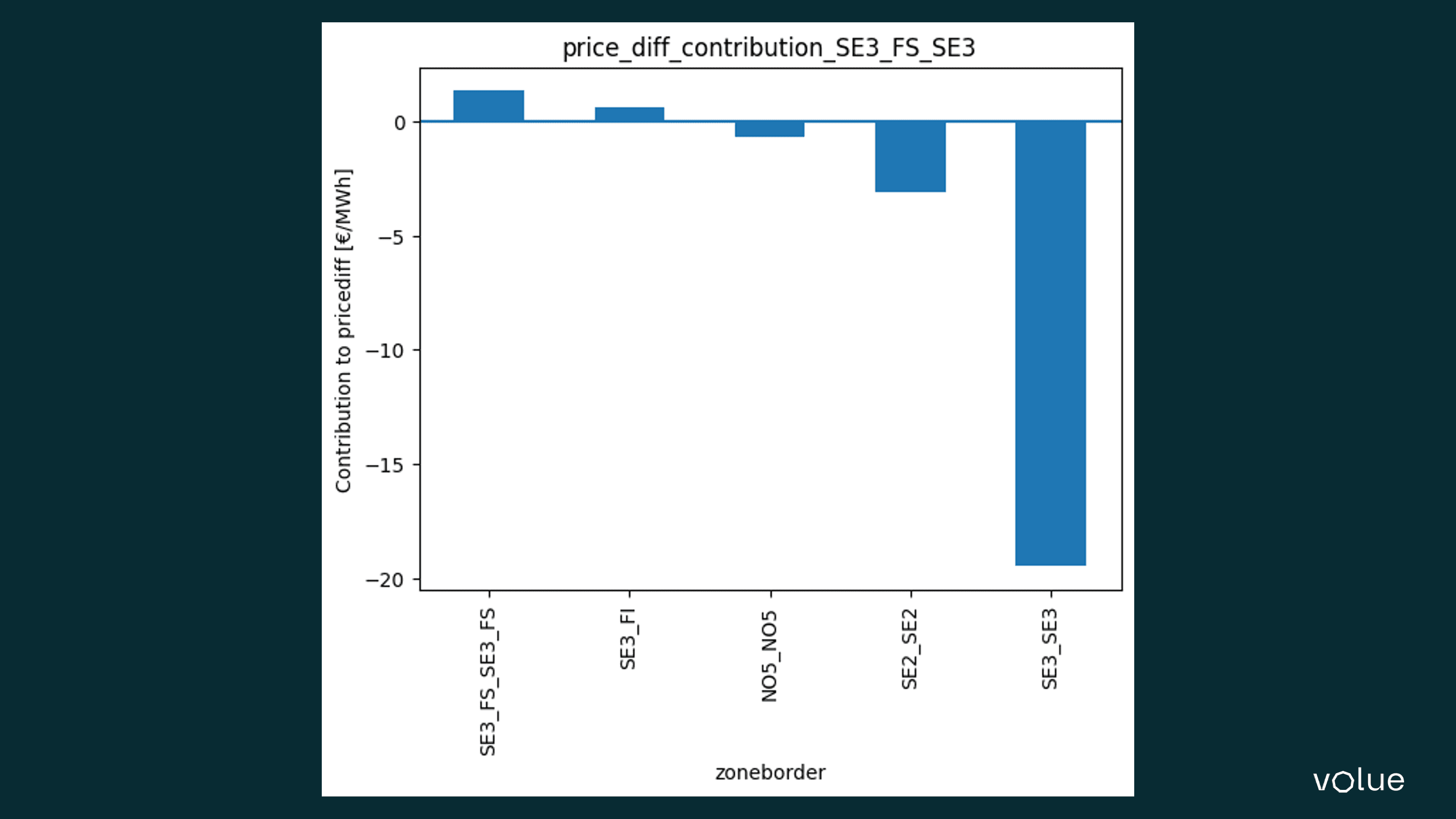

Das Schöne an der flussbasierten Methodik ist, dass die Restriktionen auf den kritischen Netzelementen (CNECs) explizit und transparent gemacht werden. In der ATC-Welt präsentierten die ÜNBs Kapazitäten an den Gebotszonengrenzen, doch die Berechnungen hinter diesen Kapazitäten wurden nie offengelegt. Beim flussbasierten Market Coupling wird der Einfluss jedes Netzelements explizit angegeben, was es uns ermöglicht, den Einfluss jeder Netzrestriktion auf jeden zonalen Preisunterschied zu berechnen, wie in der Einleitung veranschaulicht. Der Preis, den wir dafür zahlen müssen, ist jedoch der Wechsel von einer einfachen zweidimensionalen Analyse zu einer 33-dimensionalen Analyse, um Preisunterschiede zwischen Gebotszonen zu erklären.

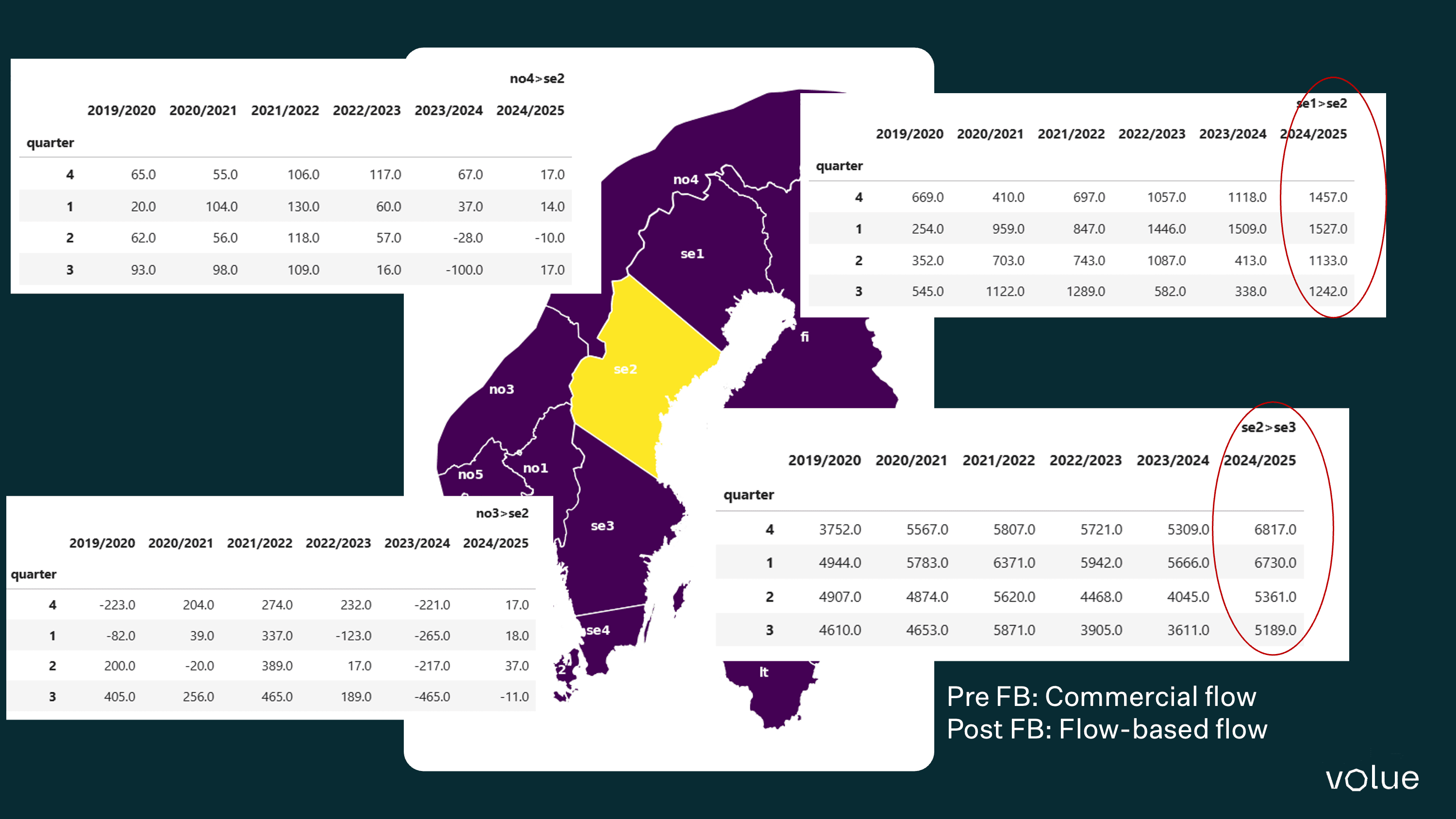

Ein weiteres Thema des Umlernens beim flussbasierten Market Coupling ist die Interpretation kommerzieller Flüsse. In der ATC-Welt waren die Flüsse an den Grenzen entscheidende Entscheidungsvariablen, die bestimmten, ob es einen Preisunterschied zwischen Zonen geben würde oder nicht. Im Regime des flussbasierten Market Couplings ist der kommerzielle Fluss zwischen Zonen keine entscheidende Entscheidungsvariable und kann nicht zur Interpretation von Preisunterschieden zwischen Gebieten herangezogen werden. Um Preisunterschiede zwischen Zonen zu verstehen, müssen wir Unterschiede in den Power Transfer Distribution Factors (PTDFs) untersuchen, die beschreiben, wie eine erhöhte Produktion in einem Gebiet über das vermaschte Netz verteilt wird.

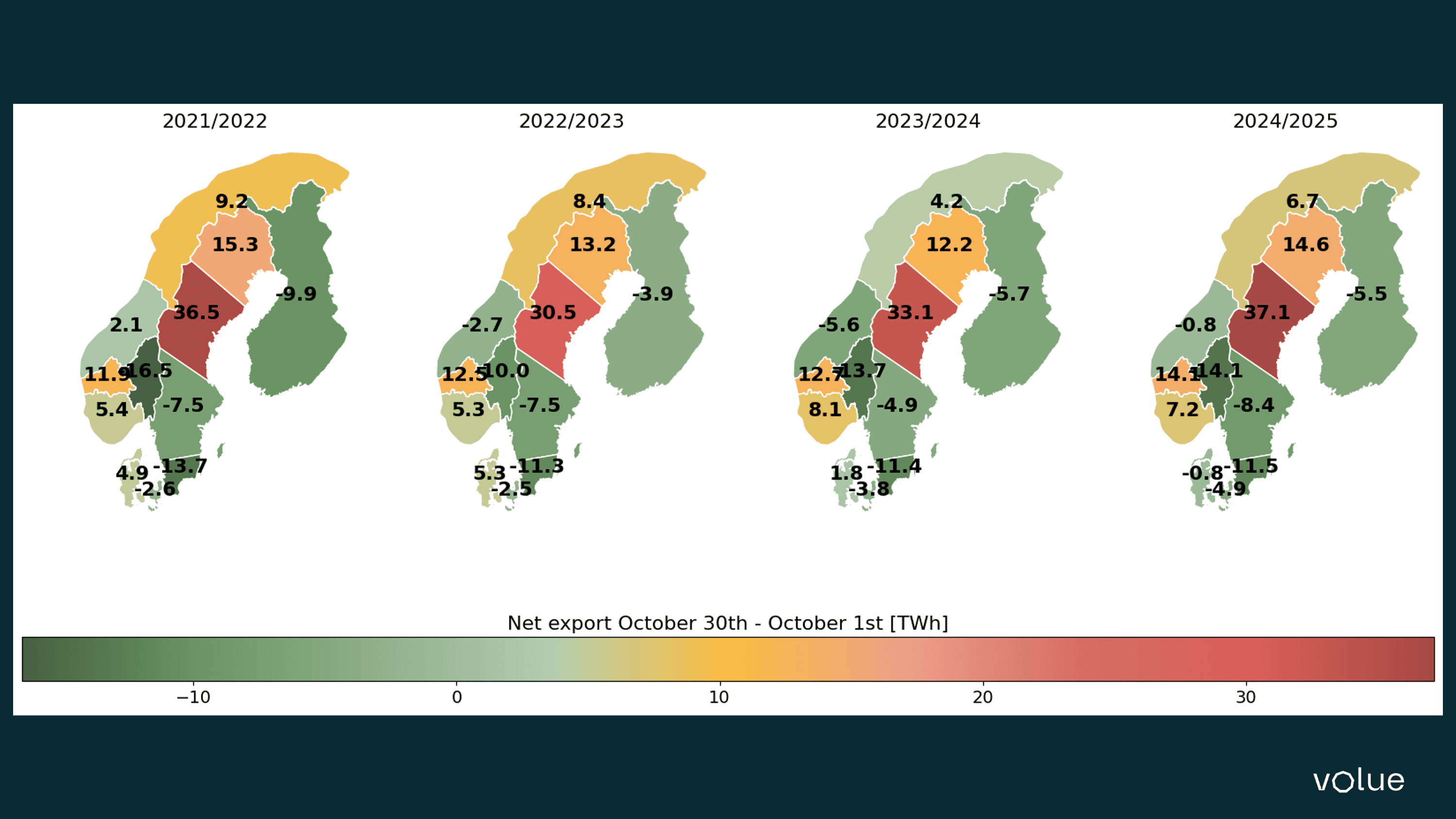

Haben die Flüsse zugenommen?

Ein Teil der Motivation zur Einführung des flussbasierten Market Couplings bestand darin, die vorhandene Netzkapazität besser zu nutzen und die Übertragungskapazität dem Day-Ahead-Markt genauer zugänglich zu machen. Daher können größere Flüsse von Überschussgebieten in Mangelgebiete – wie etwa größere Flüsse von Nord nach Süd in Norwegen und Schweden oder Ost-West-Flüsse von Schweden nach Südnorwegen und Dänemark in Zeiten schwedischer oder finnischer Produktionsüberschüsse – als Erfolgsindikatoren betrachtet werden. Da sich jedoch Hydrologie, Verbrauch, Windproduktion und Brennstoffpreise ständig verändern, ist es schwierig, „Äpfel mit Äpfeln" zu vergleichen, wenn wir versuchen, die Flüsse nach dem Go-live mit historischen Flüssen zu vergleichen.

Beginnt man mit dem Vergleich der Nettopositionen je Gebotszone, wird deutlich, dass der Gesamtexport aus den vier nördlichsten Gebotszonen in Norwegen und Schweden seit dem Go-live stark war. Allerdings war die Summe des Nettoexports für diese Gebiete im Jahr 2021/2022 stärker als im Jahr 2024/2025, obwohl beide Jahre durch große hydrologische Überschüsse im Norden und ein Defizit im Süden gekennzeichnet sind.