Verbesserte Prognose von Day-Ahead-Preisen: SpotEx15 neue Funktionen

Am 1. Oktober 2025 hat Insight by Volue eine neue Version von SpotEx eingeführt, Volues hauseigene Kurzfristprognose für die nächsten 90 Tage.

Silvia Messa

27. Nov. 2025

Am 1. Oktober 2025 hat Insight by Volue eine neue Version von SpotEx eingeführt, Volues hauseigene Kurzfristprognose für die nächsten 90 Tage.

Silvia Messa

27. Nov. 2025

Das SpotEx-Modell ist ein zweistufiger Algorithmus, der aus einer effektiven Merit-Order-Prognose und einer grenzüberschreitenden Austauschprognose besteht.

Wir verwenden unsere hochwertigen internen Fundamentalprognosen (z. B. Wind, SPV) zusammen mit Urgent Market Messages (UMMs)-Daten und Prognosen zur thermischen Verfügbarkeit, um diese Kurven zu schätzen. Die Preis-Mengen-Kurven werden beim Eintreffen neuer tatsächlicher Day-Ahead-Preise trainiert, um sicherzustellen, dass unsere Preisprognosen sowohl dynamisch als auch stets vollständig mit den neuesten Marktinformationen aktualisiert sind. Die zugrunde liegenden Modelle hängen vom Preisgebiet ab und stellen eine Sammlung verschiedener Machine-Learning-Modelle dar.

SpotEx zielt darauf ab, die Gesamtwohlfahrtsoptimierungsfunktion für alle europäischen Länder gleichzeitig zu maximieren. Die Wohlfahrtsoptimierung bezieht sich auf die Stromerzeugung und den Stromverbrauch in den jeweiligen Ländern sowie auf grenzüberschreitende Flüsse. Der Algorithmus berechnet explizite, implizite und flussbasierte Zuteilungen in einem einzigen Schritt. Der SpotEx-Algorithmus ist eine vereinfachte Version von Euphemia, die wir zur Prognose für das gesamte kontinentale Europa und die Nordics verwenden. Prognosen zu grenzüberschreitenden Kapazitäten basieren auf ATC-Austauschprognosen von ÜNBs, kontinuierlich aktualisierten UMMs-Daten zu spezifischen Grenzen sowie PTDF-Prognosen der flussbasierten Domänen für CORE und die Nordics auf Basis von Daten der JAO.

Die neue Version des Modells, SpotEx15, wurde am 1. Oktober gestartet und wurde entwickelt, um die Änderungen für den gesamten Single Day Ahead Coupling-Bereich (SDAC) im Spothandel abzubilden, der auf eine 15-Minuten-Granularität umgestellt wurde.

Seit der Änderung der Granularität sind die Preise aus dem Spothandel durch ein Sägezahnmuster mit unterschiedlichen Ausprägungen je nach Markt und Fundamentaldaten gekennzeichnet. Dieses Zickzack-Muster wurde seit ihrer Einführung in den Intraday Auctions (IDAs) beobachtet und spiegelt die unterschiedlichen Gewichtungen der vier 15-Minuten-Slots innerhalb einer Stunde wider, was hauptsächlich auf Rampen zurückzuführen ist.

Am 11. November veröffentlichte unser Entwicklerteam, das kontinuierlich an der Leistung des Modells arbeitet, eine aktualisierte Version des Algorithmus, die zu wesentlichen Verbesserungen führte.

Die erste Änderung betrifft die flussbasierte Domänenprognose für Day+1 und Day+2.

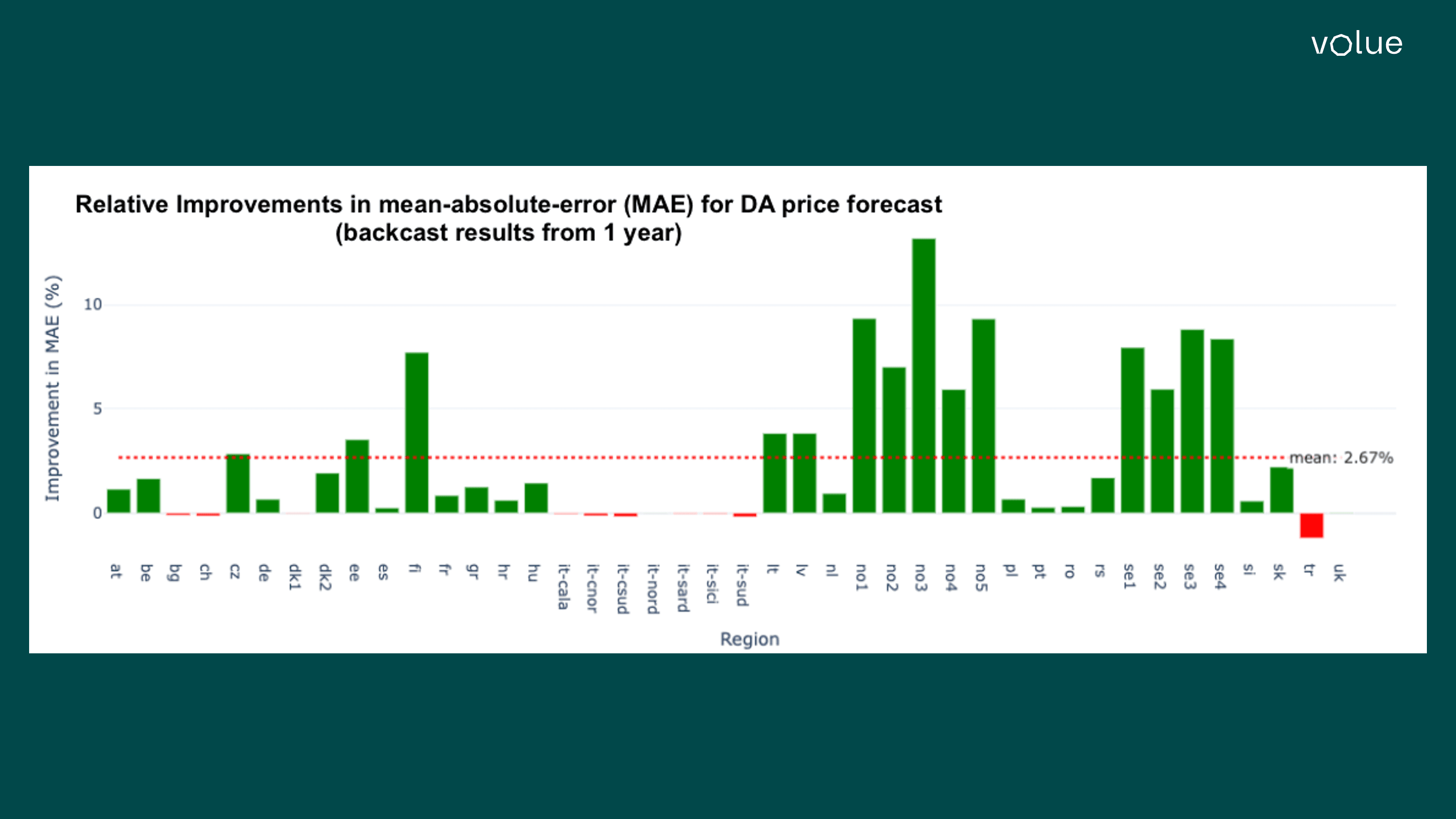

Wir haben ein Jahr Verlaufsdaten rückwirkend berechnet und dabei die aktuelle Version der PTDF-Prognose für Day+1 vor der Veröffentlichung der offiziellen vorläufigen JAO-PTDF mit der im vorherigen Modell-Release verwendeten Version verglichen. Wir beobachten insgesamt Verbesserungen beim Mean Absolute Error (MAE), die sich hauptsächlich auf die Nordics auswirken: Finnland, Norwegen und Schweden verbesserten sich um 5–10 %. Für das kontinentale Europa haben die Änderungen die Prognose innerhalb des sogenannten CORE-Bereichs um 3–5 % beeinflusst.

Eine weitere wesentliche Änderung im Modell-Release vom 11. November war ein Paket neuer Funktionen, das darauf abzielt, die Sägezahn-Form der 15-Minuten-Intervalle besser vorherzusagen. Anstatt ein einzelnes Machine-Learning-Modell zur Prognose aller Merit-Order-Kurven zu verwenden, setzen wir nun Modellgruppen ein, um die Merit-Order-Kurven für 15-Minuten-MTUs zu prognostizieren. Unser interner Modellierungsansatz integriert nun zusätzliche Merkmale, die speziell entwickelt wurden, um das Sägezahnmuster zu erfassen. Das Modell kann das Muster aus einer Kombination dieser Merkmale sowie aus den Mustern erlernen, die in den jüngsten Marktdaten zu beobachten sind.

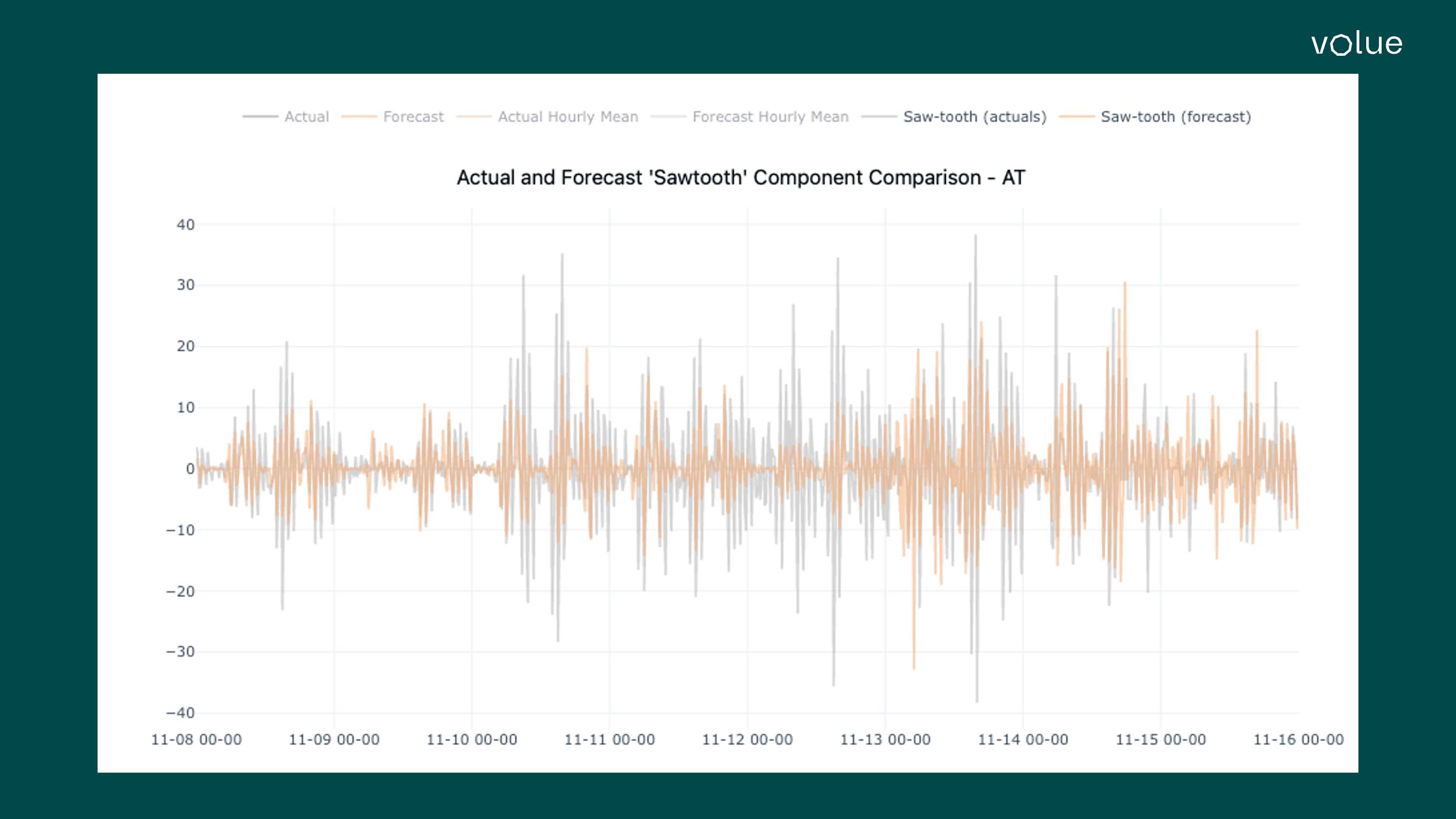

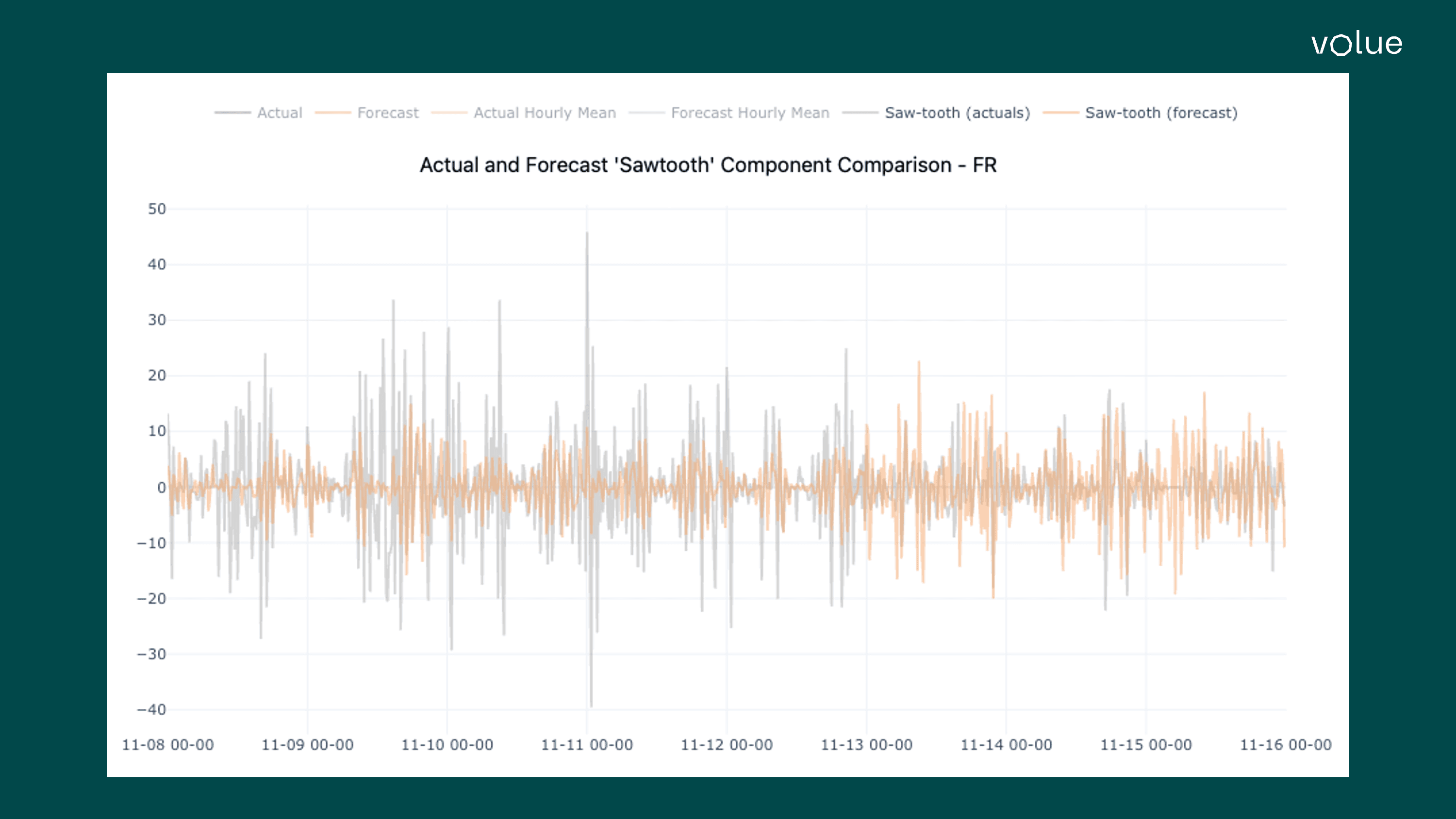

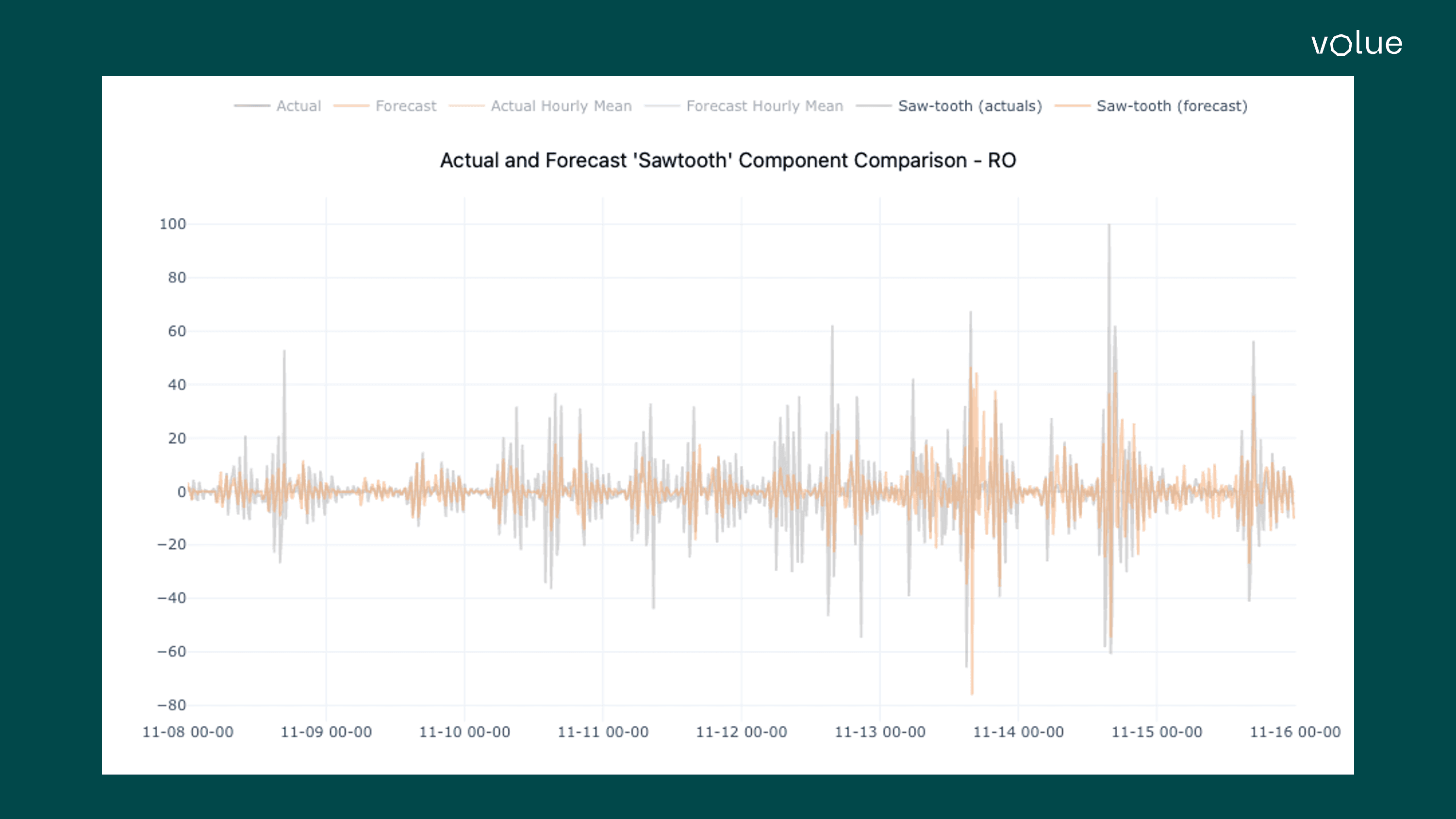

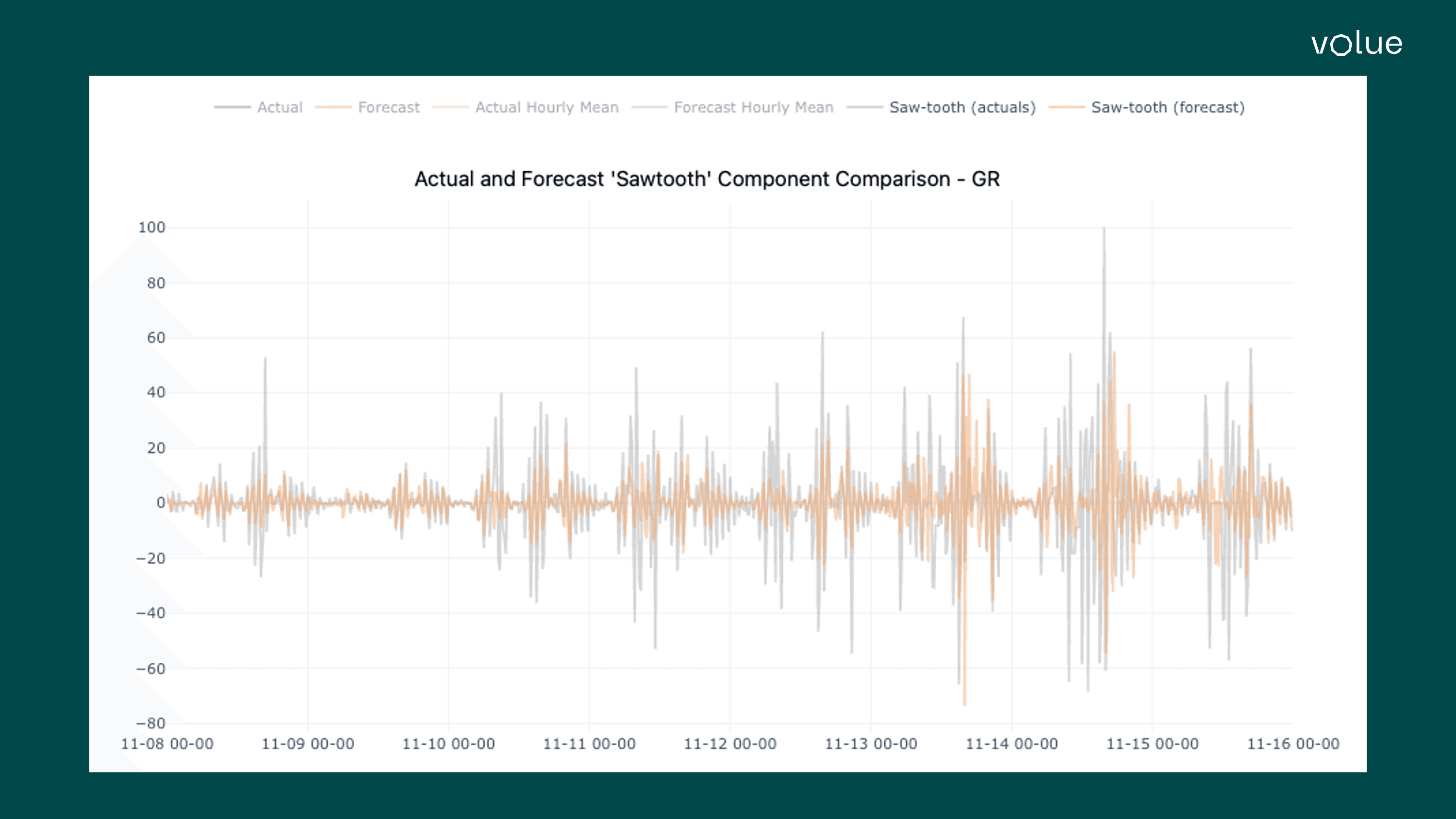

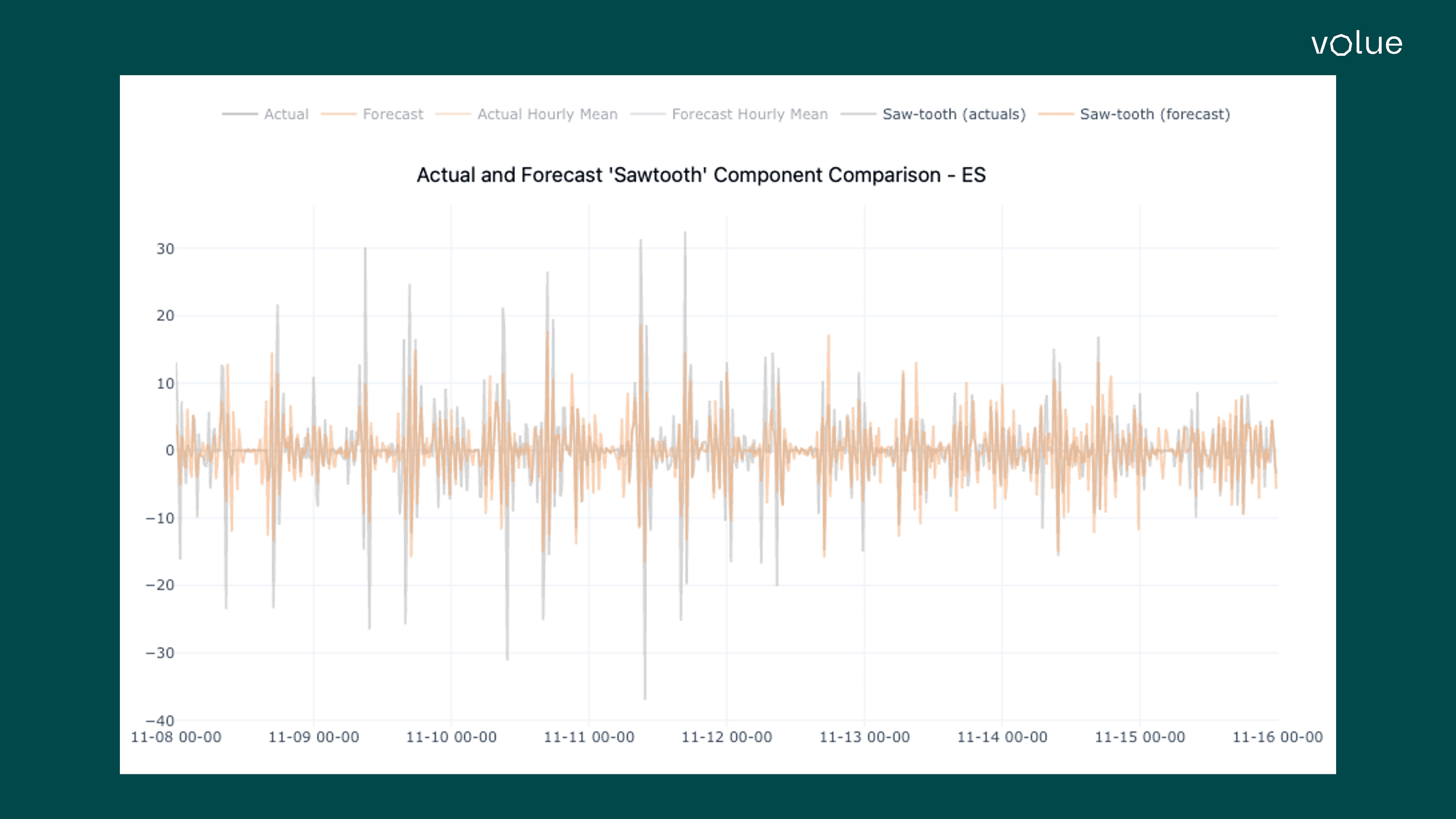

Die nachstehenden Diagramme zeigen die Veränderungen bei den Spreads zwischen jedem 15-Minuten-Zeitraum und dem Stundendurchschnitt – sowohl bei den gelieferten Preisen (grau) als auch bei unserer aktuellsten Prognose vor Schließung des Spotmarkts (gelb). Aus der folgenden Analyse ist ersichtlich, wie sich die Prognose des 15-Minuten-Stunden-Spreads nach dem 13. November verbessert hat.

Energy Market Data & Forecasts